금 ETF를 사면 수익의 15.4%가 세금으로 나갑니다. KRX 금현물 계좌를 이용하면 매매차익 세금이 0원입니다.

수익 1,000만 원 기준 154만 원 차이. 계좌 개설 방법과 이름 헷갈리는 ETF 함정까지 한 번에 정리했습니다.

[2026 최신] 금 1돈 살 때 이미 100만 원대, 세금 0원으로 투자하는 방법 있다

안녕하십니까, 모르고 살면 안되는 재테크 상식 ~ 알고살자 시리즈의 pickyhong99 다시 돌아왔습니다!

같은 금, 어떻게 사느냐에 따라 수익 1,000만 원 기준 세금이 0원 vs 154만 원으로 갈립니다.

국제 금값이 역사적 고점권에서 움직이는 요즘, 뒤늦게라도 금 투자를 시작하려는 분들이 많습니다.

그런데 금 ETF를 무심코 사면 수익의 15.4%가 세금으로 나갑니다.

KRX 금현물 계좌를 활용하면 세금이 0.15%~0.3% 수준입니다. 차이가 크죠? 조건이 다릅니다.

어떤 투자 방법이 본인 상황에 잘 맞는지 숫자로 비교해드릴게요.

✅ 이 글 핵심 미리보기

- KRX 금현물 계좌와 금 ETF의 세금 구조 차이

- 수익 500만 원·1,000만 원 기준 실제 세금 계산

- KRX 금현물 계좌 개설 방법

- IRP 안에서 금 ETF 사는 방법 (과세이연 활용)

- 지금 금 투자, 아직 늦지 않았나?

📋 목차

- 왜 지금 금인가?

- 금 투자 방법 3가지 — 세금 구조 비교

- KRX 금현물 계좌 — 세금 0원의 비결

- 금 ETF가 유리한 경우

- 계좌 개설 방법과 주의사항

📌 왜 지금 금인가?

올해 초 국제 금값은 온스당 5,000달러를 돌파하며 수십 년 만의 고점권에 진입했습니다.

이후 변동성이 커진 상태이므로, 투자 전 당일 시세 확인이 필수입니다.

국내 금 시세는 기준에 따라 크게 다릅니다.

💡 금 시세 기준 정리 (시세 변동 크므로 당일 확인 필수)

- 팔 때 (순금 매도가): 70만~90만 원대 (환율·국제 금값 연동)

- 살 때 (소매 구매가, 부가세 포함): 100만 원 안팎 (금은방·온라인 기준)

- KRX 금현물 계좌 거래: 부가세 면제 → 소매가 대비 실질 유리

지정학적 리스크 고조와 달러 약세, 각국 중앙은행의 금 매입 지속이 강세 배경으로 꼽힙니다.

30대 재테크 입장에서 금은 주식·채권과 낮은 상관관계를 가진 자산으로, 포트폴리오 분산 효과를 기대할 수 있습니다.

📌 금 투자 방법 3가지 — 세금 구조 비교

세금 구조를 먼저 알아야 선택이 쉬워집니다.

| 방법 | 세금 | 거래 방법 | 특징 |

| KRX 금현물 계좌 | 0원 (매매차익 비과세) | 증권사 금현물 계좌 별도 개설 후 주식처럼 거래 | 세금 최강, 별도 계좌 필요 |

| 국내 금 ETF (ACE·TIGER 등) | 15.4% 배당소득세 | MTS에서 주식처럼 바로 구매 | 진입 쉬움, 세금 불리 |

| 미국 금 ETF (GLD·IAU) | 22% 양도소득세 | 해외주식 계좌 필요 | 세금 가장 불리 |

💡 수익 1,000만 원 기준 실수령 비교

- KRX 금현물: 세금 0원, 수수료 약 0.3%(3만 원) 제외 → 약 997만 원

- 국내 금 ETF: 154만 원 세금 → 846만 원

- 미국 금 ETF: 165만 원 세금(750만 원 × 22%) → 835만 원

154만 원. 같은 수익에서 이 차이가 납니다.

📌 KRX 금현물 계좌 — 세금 0원의 비결

KRX(한국거래소) 금시장은 정부가 금 거래 양성화를 위해 만든 공식 거래 시장입니다.

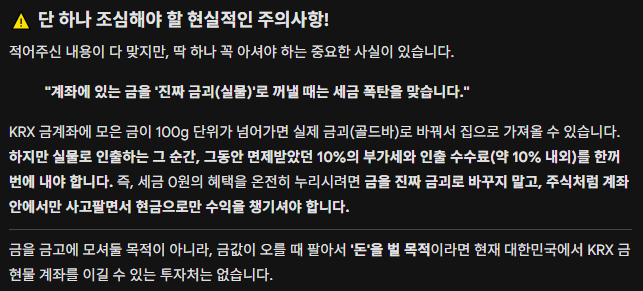

이 시장에서 거래하면 매매차익에 양도세와 배당소득세가 모두 부과되지 않습니다.

장내 거래이기 때문에 부가세도 면제됩니다. 단, 이 혜택은 증권사에서 별도로 '금현물 계좌'를 개설한 경우에만 적용됩니다.

⚠️ 헷갈리기 쉬운 차이 — 이름이 비슷해도 세금이 다릅니다

| 구분 | 세금 |

| KRX 금현물 계좌 (증권사 별도 개설) | 0원 ✅ |

| ACE·TIGER KRX금현물 ETF (일반 계좌 구매) | 15.4% 배당소득세 ❌ |

이름에 'KRX'가 들어가도 ETF 상품이면 15.4% 과세 대상입니다. 계좌 종류를 꼭 확인하세요.

혹시 지금 일반 계좌에서 금 ETF를 들고 계신가요?

보유 금액이 크다면 KRX 금현물 계좌로 전환하는 게 맞는지 한 번쯤 계산해볼 만합니다.

📌 금 ETF가 유리한 경우

세금만 놓고 보면 KRX 금현물 계좌가 압도적으로 유리합니다.

다만 IRP나 연금저축 계좌 안에서 금 ETF를 매수하는 경우는 다릅니다. IRP·연금저축 내 투자 수익은 인출 시까지 과세이연되고, 55세 이후 연금 형식으로 받으면 세율이 3.3~5.5%까지 낮아집니다.

세액공제 + 과세이연 이중 혜택이 가능한 구조입니다.

개인적으로는 투자 금액이 크다면 KRX 금현물 계좌가 낫다고 봅니다.

세팅이 약간 귀찮긴 한데, 한 번 개설해두면 수수료 0.3%만 신경 쓰면 되거든요.

- 투자 금액이 소액이거나 편의성이 우선 → 국내 금 ETF

- 세금 부담 최소화 → KRX 금현물 계좌

- IRP 계좌가 이미 있다 → IRP 안에서 금 ETF 매수 전략도 유효

📌 계좌 개설 방법과 주의사항

KRX 금현물 계좌는 미래에셋·키움·삼성증권 등 주요 증권사 앱에서 개설 가능합니다.

'금현물 계좌' 또는 'KRX 금시장'으로 검색하면 됩니다.

거래 단위는 최소 1g부터이며, 거래 시간은 평일 09:00~15:30입니다. 수수료는 증권사별로 약 0.3% 수준입니다.

⚠️ 주의사항

- 실물 인출 시 부가세 10% 부과 — 계좌 내 매도(현금화)는 면제, 실물 골드바로 꺼낼 때만 과세. 시세 차익이 목적이라면 실물 인출은 비추천

- 이자·배당 없음 — 시세 차익만이 수익. 금리 환경에 따라 기회비용 존재

- 단기 변동성 — 전체 포트폴리오의 5~10% 이내 비중 설정 권장

- 환율 영향 — 국내 금 가격 = 달러 금값 × 원달러 환율. 달러 약세 시 국내 가격도 영향

현재 금시세가 고점 대비 조정 중인 구간입니다.

지금 매수하는 게 늦은 건지, 아니면 기회인지 — 정답은 없습니다. 다만 '어떤 방법으로 투자하느냐'에 따른 세금 차이는 지금 당장 확정할 수 있습니다.

지금 어떤 방식으로 금 투자 중이신가요? KRX 금현물 계좌로 이미 갈아타신 분 있으시면 댓글로 경험 남겨주세요 😊

→ 지난 글: [스트레스 DSR 3단계, 수도권 vs 지방 내 주담대 한도 얼마나 줄었나 →]

https://algosalja.tistory.com/23

[2026 최신] 스트레스 DSR 3단계 완전정리 — 수도권 vs 지방 내 주담대 한도 얼마나 줄었나?

스트레스 DSR 3단계 수도권 3%p vs 지방 0.75%p, 실제 한도 차이가 얼마인지 연봉 1억 기준 계산식과 함께 정리했습니다. 지방 완화 기준은 올해 6월 만료 예정. 대출 계획 있다면 지금 확인하세요.[2026

algosalja.tistory.com

Pickyhong | 모르고 살면 안되는 재테크 상식 시리즈, 지금이라도 늦지 않았다. 알고살자 시리즈

⚠️ 면책 고지

이 글은 정보 제공을 목적으로 작성된 콘텐츠입니다. 재테크·세금·보험·대출·청약·법률 등 개인 상황에 따라 결과가 달라질 수 있는 사항은 반드시 해당 분야 전문가(세무사·금융전문가·변호사 등)와 상담 후 결정하세요. 관련 법령·정책·금리·지원 조건은 수시로 변경될 수 있으므로 공식 기관(국세청·금융감독원·국토교통부 등)의 최신 안내를 병행하여 확인하시기 바랍니다.

'재테크정석 알고살자' 카테고리의 다른 글

| [2026 최신] 비갱신형 vs 갱신형 보험, 30대라면 어떤 걸 선택해야 할까? (0) | 2026.04.01 |

|---|---|

| [2026 최신] 30대 암보험 가입 기준 총정리 — 진단비·수술비·입원비 뭘 봐야 하나 (0) | 2026.03.31 |

| [2026 최신] 스트레스 DSR 3단계 완전정리 — 수도권 vs 지방 내 주담대 한도 얼마나 줄었나? (0) | 2026.03.29 |

| [2026 최신] 주담대 갈아타기, 하면 이득일까? 실전 체크리스트 총정리 (0) | 2026.03.28 |

| [2026 최신] 분양권 전매 제한 기간 총정리 | 수도권·세금·실거주 의무까지 (0) | 2026.03.27 |